Содержание

20 марта 2026 года ЦБ снизил ключевую ставку на 0,5 процентного пункта — до 15% годовых. Вместе с финансовым экспертом Азизовой Таджум Насировной расскажем, почему это произошло, как снижение отразится на экономике и ипотечном рынке.

Ключевая ставка — это процент, под который Центробанк выдает деньги коммерческим банкам. Те, в свою очередь, от нее отталкиваются, когда устанавливают процент по кредитам и вкладам.

По сути, ключевая ставка — это ориентир стоимости денег в экономике. Чем выше значение, тем дороже кредиты и выгоднее вклады. Чем ниже — тем доступнее заемные деньги и меньше доходность сбережений.

Через ключевую ставку ЦБ регулирует спрос и инфляцию. Высокий показатель сдерживает кредитование и охлаждает экономику. Снижение делает деньги доступнее и поддерживает деловую активность.

В 2024–2025 годах ставку повышали, чтобы остановить рост цен и снизить перегретый спрос на кредиты, жилье и товары длительного пользования. Сейчас ситуация постепенно стабилизируется, поэтому ЦБ начал медленно ее снижать.

Азизова Таджум Насировнафинансовый эксперт, специалист по ипотеке с опытом работы в банковской сфере

Азизова Таджум Насировнафинансовый эксперт, специалист по ипотеке с опытом работы в банковской сфере

Снижение ключевой ставки делает кредиты доступнее. Банки постепенно уменьшают проценты, займы становятся выгоднее, бизнес чаще занимает на развитие, люди — на крупные покупки. Это напрямую влияет на спрос. Когда он растет, компании активнее продают товары и услуги, экономика оживает.

Но есть обратная сторона: если спрос увеличивается быстрее, чем предложение, цены начинают расти. Это значит, что снижение ставки почти всегда связано с риском ускорения инфляции.

Еще один эффект — давление на рубль. Более доступные кредиты увеличивают объем денег в экономике, и это может приводить к ослаблению национальной валюты. В результате импортные товары дорожают, что дополнительно влияет на инфляцию.

Таким образом, снижение ключевой ставки одновременно поддерживает финансовую активность и создает риски для экономики.

Когда Центральный банк меняет ключевую ставку, люди не замечают изменений в своем финансовом положении сразу же. Механизм передачи, или трансмиссия, — это целый путь, который проходит решение Центробанка, прежде чем оно начнет влиять на экономику страны и финансовое состояние обычных граждан.

Сначала меняется сама ставка. Затем банки пересматривают условия — корректируют проценты по кредитам и вкладам. Обычно это происходит в течение нескольких дней или недель, не одновременно у всех.

При высокой ставке кредиты становятся менее доступными, а вклады — более выгодными, поэтому люди чаще сберегают. Когда ставка снижается, ситуация меняется: кредиты дешевеют, доходность вкладов падает, и потребители начинают больше тратить, чем копить.

Азизова Таджум Насировнафинансовый эксперт, специалист по ипотеке с опытом работы в банковской сфере

И только на этом этапе эффект становится заметен в экономике: растет спрос и увеличивается оборот денег. В итоге влияние ключевой ставки обычно ощущается с задержкой — в течение нескольких месяцев.

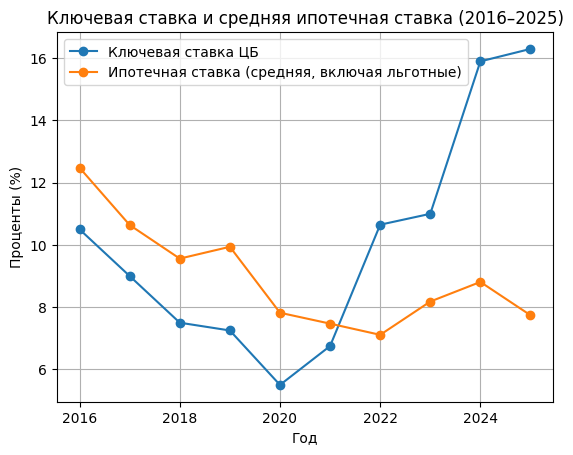

Ипотечные ставки напрямую зависят от ключевой, но не повторяют ее один в один. Банк закладывает свою маржу и риски, поэтому его проценты всегда выше.

На графике выше средняя ставка по ипотеке в статистике ЦБ не отражает реальную стоимость рыночных кредитов — она сглажена за счет льготных программ. В 2024 и первой половине 2025 года на фоне высокой ключевой ставки рыночная ипотека доходила до 24–27% годовых. В этот период спрос на жилье резко просел: для большинства заемщиков платежи становились слишком высокими.

Сейчас, после начала цикла снижения, рыночные ставки постепенно опускаются. В начале 2026 года они в среднем находятся в диапазоне 16–20% годовых — в зависимости от банка, первоначального взноса и условий. Рынок оживает, сделок становится больше.

Пример. В 2025 году Антон задумывался о покупке студии в Москве за 10 000 000 рублей. 2 млн рублей он хотел вложить из своих сбережений, 8 — взять в ипотеку под 25% на 20 лет. Ежемесячный платеж был бы на уровне 168 000 рублей. Антон решил дождаться снижения ставки. В феврале 2026 года он все-таки купил квартиру. При ставке 18% платеж за то же жилье составил 123 000 рублей.

Текущее снижение — с 15,5% до 15% — это небольшое изменение. Заметного пересмотра ипотечных ставок не произойдет. Банки могут снизить их на доли процента. Рынок реагирует не на одно решение, а на устойчивый тренд. Если ключевая ставка будет снижаться дальше, ипотека продолжит дешеветь и спрос будет расти.

Ставки по льготным программам фиксированы, например, арктическую ипотеку можно взять под 2%, а семейную ипотеку или IT — под 6% годовых. Эти значения не меняются вслед за ключевой ставкой.

Но снижение ставки косвенно влияет и на льготную ипотеку. Когда рыночные ставки доходили до 24–27%, программы с господдержкой оставались единственным доступным вариантом покупки жилья для большинства заемщиков. При таких процентах рыночная ипотека без льгот была слишком дорогой.

Сейчас рыночные ставки снизились до 16–20%. Разница все еще большая, но уже не такая критичная. За счет этого часть людей начинает рассматривать не только льготные программы, но и обычную ипотеку. Также на рынок выходят покупатели, которые не могут воспользоваться льготами.

То есть условия по льготной ипотеке остаются прежними, но меняется ее роль: чем ниже рыночные ставки, тем меньше от нее зависимость.

Перейти в калькулятор

Перейти в калькулятор

Когда ипотека становится доступнее, растет количество сделок, а вместе с ними и спрос на все, что связано с покупкой жилья. В первую очередь увеличивается востребованность услуг риелторов, юристов для сопровождения купли-продажи, оценщиков, которые составляют отчеты для банков. Чем активнее рынок, тем выше загрузка у этих специалистов.

Также растет число проданных ипотечных полисов. При ипотеке страхование недвижимости обязательно по закону. Дополнительно заемщики часто страхуют жизнь и здоровье — без полиса ставка по кредиту может быть выше. При покупке вторичного жилья часть клиентов также оформляет страхование титула, чтобы защититься от рисков с правом собственности. Оформить комплексную страховку для ипотеки можно онлайн в «Ренессанс страхование». Наши полисы принимает большинство банков страны.

При этом на вторичном рынке важно проверять объект до покупки. Так можно существенно снизить риски, связанные с историей квартиры. Например, в «Ренессанс страхование» доступен сервис проверки недвижимости и прав собственности, который помогает выявить возможные обременения, споры или ошибки в документах до оформления ипотеки.

После сделки покупатели начинают делать ремонт, нанимают рабочих, закупают отделочные материалы, выбирают мебель и технику. Поэтому рост ипотеки отражается и на этих сегментах.

После мартовского решения ставка составляет 15% годовых. Дальше ЦБ, скорее всего, продолжит ее снижать, но делать это будет постепенно, без резких шагов.

У Банка России нет заранее утвержденного расписания, по которому будет снижаться ставка. Решение принимают на заседаниях ЦБ, которые проходят примерно раз в полтора месяца. Специалисты ориентируются на текущие данные по состоянию экономики. Если инфляция замедляется, ставку снижают. Если появляются риски — могут взять паузу.

При этом регулятор публикует календарь таких заседаний на год вперед. Это позволяет рынку понимать, когда возможны изменения ставки, но не предсказывает их направление.

ЦБ планирует вернуть инфляцию к уровню около 4%. На 2026 год регулятор закладывает более высокий диапазон — около 4,5–5,5%, с постепенным снижением в течение года. Если смотреть на оценки, которые ЦБ закладывает в свои сценарии, средняя ключевая ставка в 2026 году ожидается в диапазоне 13,5–14,5%. Это усредненный уровень за весь год. Некоторые аналитики прогнозируют дальнейшее снижение ставки вплоть до 10–12% к декабрю при благоприятной динамике.

При низких ставках кредиты становятся доступнее, и это увеличивает спрос. Базовые риски — рост инфляции и давление на рубль — уже понятны. Есть и менее очевидные последствия.

Когда банки активнее выдают займы, увеличивается доля заемщиков с высокой долговой нагрузкой, у которых значительная часть дохода уходит на выплаты по кредитам. Таким клиентам сложнее обслуживать долг. Если их доход снижается или расходы увеличиваются, они допускают просрочки.

Для банков это означает дополнительные потери. В ответ они начинают ужесточать условия:

Получить кредит становится сложнее, даже если ключевая ставка остается невысокой.

Снижение ставок увеличивает спрос на ипотеку, а вместе с ним и на квартиры, дома, апартаменты. Если предложение не успевает, цены начинают расти.

Доступная ипотека может разгонять рынок недвижимости. Это в РФ уже происходило: после появления льготных программ цены на первичное жилье в ряде регионов росли значительно быстрее, чем доходы населения.

Перейти в калькулятор

Решения принимаются на заседаниях ЦБ примерно раз в 6–7 недель. Очередное снижение возможно на ближайших заседаниях, но только если инфляция продолжит замедляться.

Часть банков корректирует ставки в течение нескольких дней, часть — в течение 2–3 недель. Изменения обычно небольшие и не полностью повторяют снижение ключевой ставки.

Если платеж подъемный — можно покупать, а когда ставка опустится — рефинансировать ипотеку. Если будет сложно платить кредит по актуальной ставке, есть смысл подождать ее возможного снижения.

Регулярно получайте самые полезные материалы по страхованию и не бойтесь пропустить что-то важное

ЦБ снижает ставку постепенно, потому что это помогает экономике стабилизироваться. Слишком высокая ключевая ставка не дает брать кредиты ни бизнесу, ни людям. Но и слишком сильно снижать ее нельзя — есть риск разгона инфляции. Поэтому важно держать ставку на сбалансированном уровне, и именно этот баланс Центральный банк пытается найти.