IT-ипотека — это льготный жилищный кредит со ставкой до 6% годовых, который могут взять сотрудники аккредитованных Минцифры компаний. В 2026 году по программе можно получить до 9 млн рублей на покупку первичной недвижимости в любом населенном пункте РФ, кроме Москвы и Санкт-Петербурга. Разбираем, где и на каких условиях выдают такой кредит, кто и как может его оформить.

ИТ-ипотека призвана упростить покупку жилья для квалифицированных специалистов, чтобы они остались в стране, а не уезжали за рубеж. Правила программы утвердило Правительство Постановлением № 805 от 30 апреля 2022 года.

Первые 2 года ставка была на уровне 5% годовых, а лимит зависел от населенного пункта, где покупается недвижимость. Летом 2024 года правительство пересмотрело условия: ставку подняли до 6%, лимит унифицировали для всех регионов, и исключили из программы столицы. Логика обновлений — направить поддержку сотрудникам организаций за пределами МКАД и КАД, чтобы IT-кадры распределялись равномернее по стране.

Основные параметры IT-ипотеки

Вот главные условия льготного кредитования по этой программе:

Ставка — до 6% годовых. Конкретное значение устанавливает банк, который может опустить его, например, для зарплатного клиента или при оформлении полиса страхования жизни.

Предельная сумма кредита под льготный процент — 9 миллионов рублей. Лимит един для всех регионов. Если жилье стоит дороже, можно взять комбинированную ипотеку: 9 млн по льготной ставке, остаток — по актуальной банковской. При этом общая сумма займа не должна быть выше 18 млн.

Первоначальный взнос — не менее 20% стоимости жилья. Без первого взноса эту ипотеку не дают.

Купленное жилье необходимо застраховать — это требование закона № 102-ФЗ «Об ипотеке». А от страховки жизни и здоровья можно отказаться, но банк в таком случае часто повышает ставку в рамках потолка 6%. Купить полис можно в любой страховой компании, не обязательно в той, что рекомендует банк. В «Ренессанс страхование» легко оформить нужные страховки для ипотеки онлайн: укажите сведения об объекте и заемщике, получите расчет стоимости, заполните данные кредитного договора и оплатите полис. Документ придет на электронную почту. Страховки компании принимают все ведущие банки России.

Гибкое страхование квартиры

Выберите только самые нужные опции и сами определите размер страхового покрытия

Посчитать выгоду проще всего на конкретном примере. Пусть это будет двухкомнатная квартира в новостройке в Мытищах за 11 млн рублей. Первоначальный взнос — 2,5 млн (около 23%), сумма кредита — 8,5 млн, срок — 20 лет. Сравним IT- и рыночную ипотеку при одинаковых параметрах.

IT-ипотека

Рыночная ипотека

Ставка

6%

18%

Ежемесячный платеж

60 897 ₽

131 181 ₽

Сумма выплат за весь срок

14 615 194 ₽

31 483 555 ₽

Переплата по процентам

6 115 194 ₽

22 983 555 ₽

Разница огромная. Платеж по льготной программе ниже на 70 285 ₽ — в 2,15 раза. За 20 лет IT-ипотека экономит почти 17 млн рублей — больше, чем стоит сама квартира на момент покупки.

Каким требованиям должен отвечать заемщик

Главное условие — официальный трудовой договор с аккредитованной Минцифры IT-компанией. Должность роли не играет: программа доступна и программисту, и аналитику, и бухгалтеру, и менеджеру по продажам, и даже уборщице, если человек оформлен в штат и подходит по доходу и остальным параметрам. Ориентир — статус работодателя в реестре Минцифры, а не специальность сотрудника.

Другие требования:

Возраст — от 18 до 50 лет включительно. Считается на дату подачи заявления на кредит.

Гражданство — РФ. Иностранцам льготная ипотека недоступна.

Доход до вычета НДФЛ — от 150 000 рублей, если работодатель зарегистрирован в городе-миллионнике, Московской или Ленинградской области, от 90 000 — в остальных случаях. Учитывается только зарплата, которую платит аккредитованная IT-компания.

Стаж — от 90 дней на текущем месте.

Самозанятые и ИП не могут взять льготный кредит, даже если получают доход именно от аккредитованной IT-компании. А удаленщикам IT-ипотеку оформляют на общих основаниях: место выполнения трудовых обязанностей значения не имеет. Жить и работать можно где угодно, в том числе в Москве или Санкт-Петербурге.

Банки могут устанавливать дополнительные требования к заемщику, в частности, к кредитной истории, общему стажу или времени работы в IT-отрасли. Поэтому если в одном банке вам отказали, в другом кредит могут одобрить, так как критерии оценки разные.

Если своего дохода не хватает для обслуживания кредита, можно привлечь до трех созаемщиков. Им необязательно работать в IT-компании — требования к стажу и аккредитации работодателя относятся только к основному заемщику.

Работники каких компаний могут взять льготный кредит

Чтобы сотрудник смог взять IT-ипотеку, его работодатель должен быть аккредитованной IT-компанией в реестре Минцифры и пользоваться налоговой льготой для IT-отрасли — пониженной ставкой налога на прибыль.

Аккредитацию дает Минцифры по правилам Постановления № 1729 от 30 сентября 2022 года. Чтобы попасть в реестр, IT-компания обязана:

работать по профильному коду ОКВЭД (разработка ПО, обработка данных и т. п.);

получать не менее 30% выручки от IT-деятельности;

платить зарплату не ниже средней по региону или по России;

иметь руководителя, у которого нет судимости за экономические или коррупционные преступления.

Каждый год до 1 июня компания подает в Минцифры сведения о соответствии этим условиям. Если опаздывает, ее исключают из реестра.

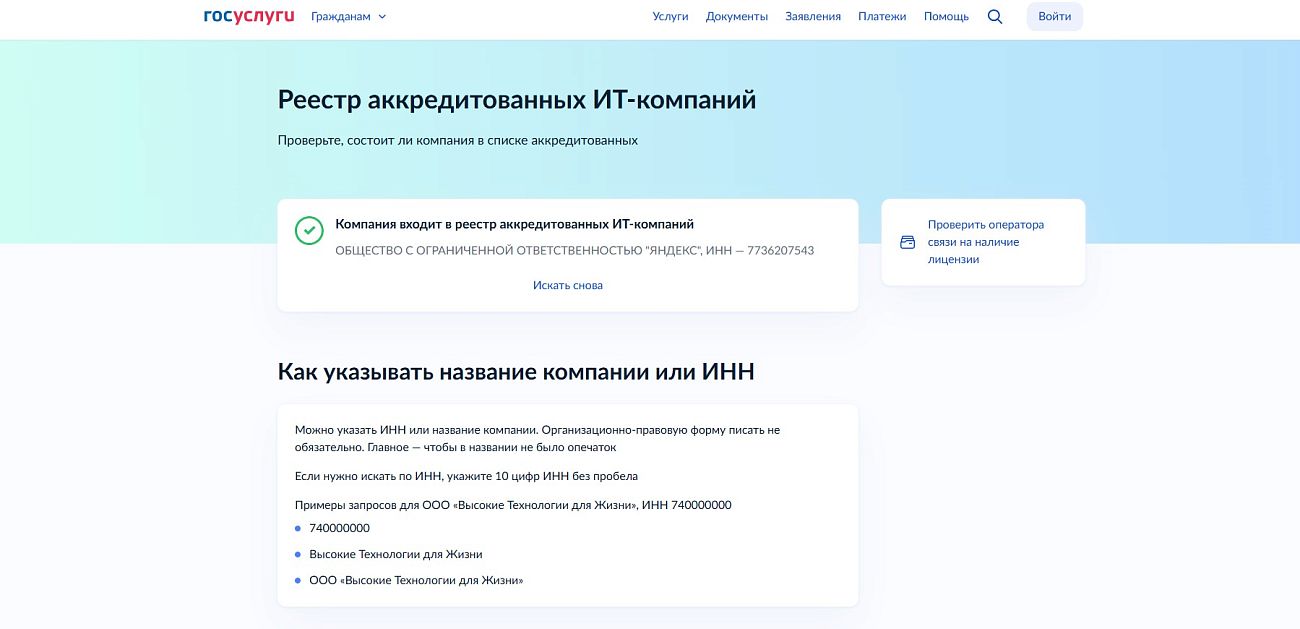

Как узнать, соответствует ли компания требованиям

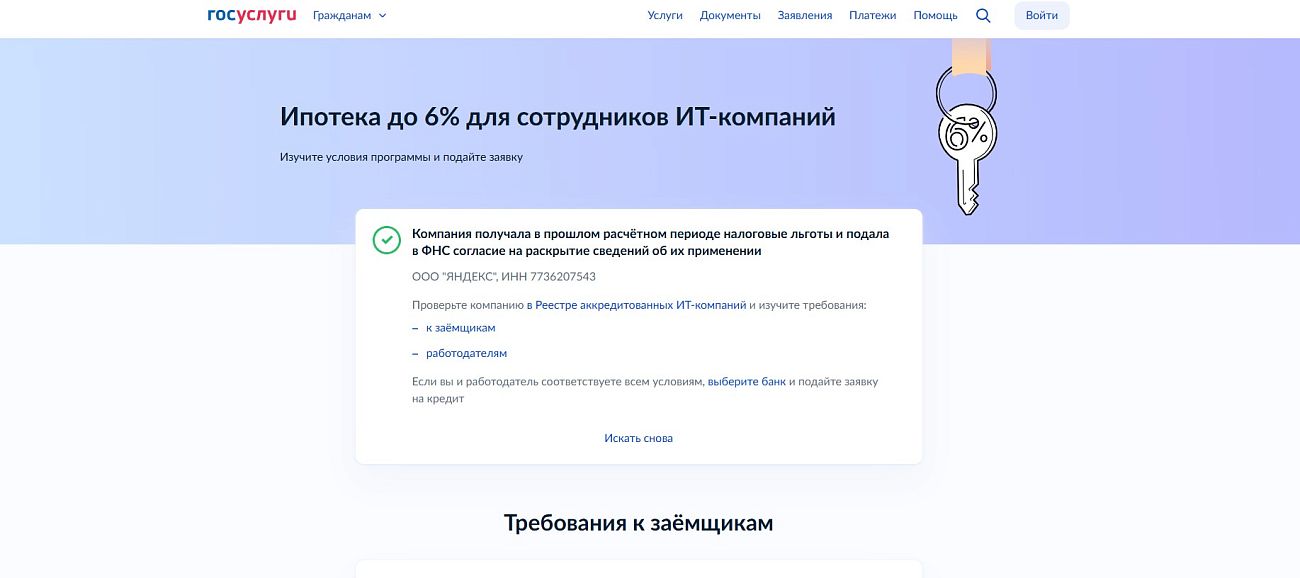

Проверить работодателя можно на Госуслугах — в два этапа. Сначала нужно выяснить, получала ли компания налоговые льготы в прошлом периоде. Затем убедиться, что она имеет аккредитацию.

1. Для проверки на получение льгот в прошлом периоде:

В поле поиска введите наименование работодателя или ИНН.

Нажмите Enter / кликните по значку поиска или по названию компании в выпадающем списке.

При подтверждении наличия аккредитации увидите такое:

Если компания входит в реестр аккредитованных и получала в прошлом расчетном периоде налоговые льготы, значит, ее работники могут взять IT-ипотеку.

Что можно купить по программе

Программа распространяется только на приобретение нового жилья от юрлица — подрядчика или застройщика. Какие объекты доступны:

Квартира в строящемся доме по договору долевого участия (ДДУ) с застройщиком. Купить в кредит объект по договору уступки у физлица не получится.

Квартира в сданном доме по договору купли-продажи с застройщиком, если вы становитесь ее первым собственником. Нельзя взять жилье у физического лица (инвестора или человека, который по любым причинам решил продать купленную у застройщика недвижимость) — даже если новостройку только что сдали и в ней никто не жил.

Готовый дом или таунхаус от застройщика или подрядной организации. Также можно взять льготный кредит на строительство дома на своем участке по договору подряда с юрлицом.

Земельный участок под ИЖС вместе с подрядом на строительство. Купить землю просто впрок не получится: банк потребует параллельно заключить договор на постройку дома.

По программе нельзя купить объект на вторичке, жилье в новостройке у физлица, апартамент (формально это нежилое помещение), комнату или долю, гараж, машино-место, кладовку.

В каких регионах действует IT-ипотека

Программа работает на всей территории России, кроме Москвы и Санкт-Петербурга. Это исключение появилось летом 2024 года вместе с обновленными условиями Постановления № 805: государство решило направить поддержку в регионы, а не подогревать рынок недвижимости в столицах.

Ограничение распространяется сразу на два параметра:

Регион регистрации компании-работодателя. Если юридический адрес IT-компании в реестре Минцифры — Москва или Санкт-Петербург, ее работники не смогут взять льготный кредит.

Регион покупки жилья. Жилье тоже должно находиться не в столицах.

Подмосковье и ЛО под ограничение не попадают: это отдельные субъекты РФ.

Место фактического проживания и работы сотрудника, расположение офиса не учитываются. Важны только регион работодателя в ЕГРЮЛ и адрес объекта недвижимости. Можно, например, жить в Москве, ездить в офис на Тверской, но числиться в казанской компании и купить квартиру в Подмосковье.

Когда IT-ипотеку не дадут:

Организация зарегистрирована в Екатеринбурге, сотрудник выбирает новостройку в Рассказовке. Не подходит объект — находится в Новомосковском округе столицы.

Офис компании находится в Мурино, но место регистрации — Санкт-Петербург, сотрудник хочет купить дом в Краснодаре. Не подходит работодатель.

Проверить адрес регистрации работодателя можно бесплатно через сервис ФНС «Прозрачный бизнес».

Какие банки выдают IT-ипотеку в 2026 году

Список банков-партнеров утверждает Дом.РФ как оператор программы. На начало 2026 года льготную IT-ипотеку выдают больше 50 банков. Среди них — Сбер, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк, Совкомбанк, Дом.РФ, Абсолют Банк, Уралсиб и ряд региональных игроков.

Базовые параметры кредитования (ставка, минимальный взнос, максимальная сумма, предельный срок) заданы Постановлением № 805 и одинаковы у всех банков-участников. Различается полная стоимость кредита (ПСК). Это итоговая цена ипотеки с учетом процентов по кредиту и всех обязательных расходов заемщика, выраженная в процентах годовых. В ПСК включаются, например, плата за оценку недвижимости, страхование имущества и жизни, комиссии за выпуск и обслуживание продуктов банка, проведение сделки через сервис безопасных расчетов.

Также некоторые банки могут требовать больший первоначальный взнос — это не запрещается правилами программы.

Вот условия нескольких крупнейших банков по IT-ипотеке в 2026 году:

Банк

ПСК

Первоначальный взнос

Альфа-Банк

16,246–25,931%

от 30,1%

Совкомбанк

16,622–17,865%

от 20,1%

СберБанк

16,823–20,591%

от 20,1%

ВТБ

17,154–24,113%

от 20,1% при покупке объекта ИЖС, квартиры или таунхауса с проектным финансированием банка, от 40,1% — в остальных случаях

Россельхозбанк

22,729–23,729%

от 30%

Отличается у банков и набор объектов, которые подходят под льготную программу. «Альфа-Банк», к примеру, выдает IT-ипотеку только на квартиры — в строящихся и готовых новостройках. На частный дом, таунхаус или строительство по договору подряда кредит в этом банке оформить не получится, хотя само Постановление № 805 такие сделки разрешает.

Предложения время от времени меняются: банки пересматривают ставку, первоначальный взнос или перечень доступных объектов. Поэтому перед тем как подавать заявку, открывайте страницу IT-ипотеки на сайте выбранного банка и сверяйте параметры — то что было актуально пару месяцев назад, к моменту вашей сделки могло поменяться.

Как оформить ипотеку со льготной ставкой

Процедуры оформления стандартной (рыночной) и IT-ипотеки практически не различаются. Вот что нужно сделать, чтобы взять кредит по льготной ставке:

Убедитесь, что вы можете претендовать на IT-ипотеку: выбрали подходящий объект на первичном рынке, имеете достаточный первоначальный взнос, а ваш работодатель аккредитован Минцифры и получает налоговые льготы.

Соберите документы: паспорт, СНИЛС, копию трудового договора, справку о доходах и налогах (аналог 2-НДФЛ). Если привлекаете созаемщиков, аналогичный пакет готовят и они.

Подайте заявку через сайт или мобильное приложение банка либо в отделении. Можно обратиться сразу в несколько банков, чтобы вероятность одобрения была выше и можно было выбрать условия выгоднее.

Дождитесь предварительного решения. Обычно оно поступает в течение 1–5 рабочих дней. Банк проверяет кредитную историю, доход, стаж и статус работодателя.

Согласуйте объект с банком. После получения финального одобрения можно выходить на сделку.

Подпишите кредитный договор и документы с застройщиком. Сделка может проходить в офисе банка или онлайн.

Если купили квартиру в строящемся доме, в Росреестре зарегистрируют ДДУ с отметкой об ипотеке, а деньги банк перечислит на эскроу-счет — там они будут лежать до ввода дома в эксплуатацию.

Оформите страхование ипотеки онлайн

Расчет точной стоимости страхового полиса с помощью калькулятора всего за 2 минуты

При покупке готового жилья Росреестр сразу регистрирует переход права собственности. Деньги банк перечисляет продавцу после регистрации, и вы получаете выписку из ЕГРН с отметкой об обременении.

Как сохранить льготную ставку

Ставка 6% по IT-ипотеке действует, только пока заемщик работает в аккредитованной Минцифры IT-компании. Для договоров, заключенных после 1 августа 2024 года, это условие действует весь срок кредита. Для более ранних — только первые 5 лет, дальше ставка останется неизменной, даже если перейти работать в другую организацию без аккредитации.

Подтверждать занятость заемщик обязан сам: как и с какой периодичностью — написано в кредитном договоре.

Что будет, если уволиться из IT-компании

На поиск нового места работы в другой аккредитованной IT-компании есть 6 месяцев. Отсчет начинается с последнего рабочего дня по трудовому договору. О самом увольнении нужно сообщить банку (обычно в течение 30 календарных дней).

Если за полгода заемщик устроился в другую аккредитованную IT-компанию, льготная ставка сохраняется. Если нет, банк пересчитывает процент по формуле: ключевая ставка ЦБ на дату подписания кредитного договора плюс надбавка 1,5–4,5 процентных пункта. Конкретный размер допустимого повышения прописан в кредитном договоре.

Что будет, если работодатель потерял аккредитацию

В этом случае все зависит от того, когда оформили ипотечный договор.

До 31 июля 2024 года. Ставка до 6% сохраняется, даже если продолжить работать в той же компании без аккредитации.

1 августа 2024 года или позже. Действует тот же шестимесячный срок, что и при увольнении. Отсчет идет с даты, когда работодателя исключили из реестра. За эти полгода нужно перейти в другую аккредитованную IT-компанию — иначе ставку для вас повысят.

Никто не обязан уведомлять заемщика об исключении компании из реестра. Реестр открытый, отслеживать статус работодателя нужно самостоятельно через Госуслуги.

Можно ли рефинансировать IT-ипотеку

Рефинансирование — это перевод действующего кредита в другой банк или другую программу с целью получить более выгодные условия. Рассмотрим сценарии, которые чаще всего вызывают вопросы.

Рефинансирование рыночного кредита в IT-ипотеку

Возможность рефинансировать стандартный кредит на недвижимость под минимальный процент актуальна для тех, кто взял ипотеку до устройства в компанию из IT-сферы. Например, в 2024 году человек оформил рыночный кредит под 22% на квартиру в новом доме, а в 2025 стал сотрудником аккредитованной Минцифры IT-компании. Льготная ставка 6% снизила бы платеж в 3–4 раза.

Но рефинансировать «обычную» ипотеку в «айтишную» нельзя. Постановление № 805 разрешает субсидировать только новые целевые кредиты на покупку или строительство жилья.

Рефинансирование IT-ипотеки в семейную

Желание сделать из IT-ипотеки семейную обычно возникает у тех, кто боится потерять низкую ставку из-за работодателя. Льготный процент держится, только пока заемщик работает в аккредитованной компании. Если в организации начались сокращения, пошли слухи о потере аккредитации, а в семье как раз родился ребенок — хочется перевести кредит в семейную ипотеку, чтобы льгота не зависела от работы. Но сделать это нельзя. Перехода заемщиков с действующим IT-кредитом в программу семейной ипотеки не предусмотрено.

Частые вопросы

❓Что будет с IT-ипотекой дальше

Программа продлена до 31 декабря 2030 года, на 2026 год новостей об изменениях или отмене нет. На фоне ужесточения правил других льготных программ (семейной, сельской) нельзя исключать, что условия IT-ипотеки тоже могут пересмотреть. Если планируете брать — лучше не откладывать.

❓Сколько раз можно взять ипотеку для айтишников

Только однажды. С 23 декабря 2023 года введено правило: одна льготная ипотека в одни руки. После оформления ипотечного кредита для IT другие льготные программы — семейная, сельская, дальневосточная, арктическая — становятся недоступны. Исключение одно: семейную ипотеку есть возможность оформить, если после получения IT-кредита в семье родился ребенок и IT-ипотека полностью погашена.

❓Что будет с ипотекой, если заемщик уйдет в декрет

Льготная ставка 6% сохраняется, потому что трудовой договор с аккредитованной IT-компанией на время декрета не расторгается — занятость формально продолжается.

Коротко о главном

IT-ипотека — льготная программа кредитования, по которой сотрудники IT‑компаний могут взять кредит на жилье под ставку до 6% годовых. Максимум можно получить 9 млн рублей. Условие по первому взносу — не менее 20%.

Программа работает по всей России, кроме Москвы и Санкт-Петербурга. Это касается и места регистрации работодателя, и адреса той недвижимости, которую вы планируете купить.

Купить можно только новое жилье от юрлица: квартиру, дом, таунхаус, участок земли. Вторичка, апартаменты, комнаты и доли не подходят.

Заемщиком может стать совершеннолетний россиянин не старше 50 лет с официальным трудовым договором в аккредитованной IT‑компании. Есть ограничения по доходу — в зависимости от того, где зарегистрирован работодатель. В городах-миллионниках, а также в Подмосковье и ЛО минимальная зарплата заемщика должна быть 150 тыс. руб. в месяц (до налогов), в остальных регионах достаточно получать от 90 тыс. руб.

Выгодная ставка действует, пока вы работаете в аккредитованной IT-компании. Если уволитесь, у вас будет полгода, чтобы устроиться в другую такую же компанию — иначе банк поднимет процент.

Поделиться

Введите свои данные, чтобы отправить комментарий

Комментарии

0

Ваш комментарий успешно отправлен на модерацию, скоро он появится здесь.